パンデミックによる外出制限と、レギンス姿でのZoomミーティングが当たり前になったあの時期から、フィットネスアパレル業界は後戻りできない転換点を越えた。ライフスタイルの変化として始まったものが、市場全体の構造転換へと発展した。2026年、その数字はもはや無視できない水準に達している。

グローバルなアスレジャー市場の拡大は、投資家の資本配分を塗り替えるほどの評価額へと向かっている。DTC創業者たちはブランドのロードマップを再構築し、大手スポーツウェアメーカーはかつて当然のように占有していた棚スペースを守ろうと躍起になっている。

ただし、市場規模という数字はストーリーの半分にすぎない。多くの業界概説が脚注に埋もれさせている本当のシグナル——それは今まさに成長を牽引している力が何かということだ。さらに重要なのは、ホワイトスペースがどこにまだ残っているかという点だ。

本稿はその問いに答えることを目的としている。

2026年グローバル市場規模とCAGRベンチマーク

数字が出揃った。しっかりと読み解く価値がある。

グローバルフィットネスアパレル市場は2026年に2,450億〜2,500億米ドルへと向かっている。2024〜2025年の推定2,200億米ドルからの拡大だ。成長率は約5.5% CAGR——数字だけ見れば地味に映るが、その背景にある牽引力を把握すれば、はるかに大きな意味を持つことがわかる。

多くの市場概説が触れないのがここだ。成熟した消費者カテゴリにおける5.5%の複利成長は、決して緩やかな成長ではない。競合から頭一つ抜け出すペースだ。バイオテクノロジーは13.6% CAGR、エンタープライズSaaSは13.7%で推移しているが、いずれも重資本と深い技術インフラを必要とする。アクティブウェアは違う。これは消費者の習慣だ——参入障壁が低く、普及が速く、新規プレイヤーへの扉が広く開いている。

2020年代後半には、この市場は2,800億〜3,100億米ドルを超える見込みだ。

この成長軌道が意思決定者に示すもの:

ジムウェアへの消費者需要はもはや景気循環的ではない。定期的な支出——安定的で予測可能、そして一貫性のある——として機能するようになっている

ワークアウトアパレルの売上成長カーブはウェルネス行動によって動いている。ファッションサイクルはもはやその主因ではない

米国の消費者は2026年にフィットネス関連カテゴリに年間600億米ドルを支出している。目標志向の世帯あたりでは733米ドルに相当する

最後の数字は注目に値する。習慣的な支出は防御可能な支出だ。そして防御可能な支出こそが、長続きするブランドを築く土台になる。

フィットネスウェア市場2026:サブカテゴリ別成長速度とシェア分布

集計数字は本当のストーリーを隠す。トップラインの数字は2026年で2,830億〜3,730億米ドルの幅に収まる。このレンジはカテゴリの境界線をどこに引くかで変わる。実際のインテリジェンスは一段深いところ——サブカテゴリ別の成長速度——にある。

各レーンの内訳は以下の通りだ:

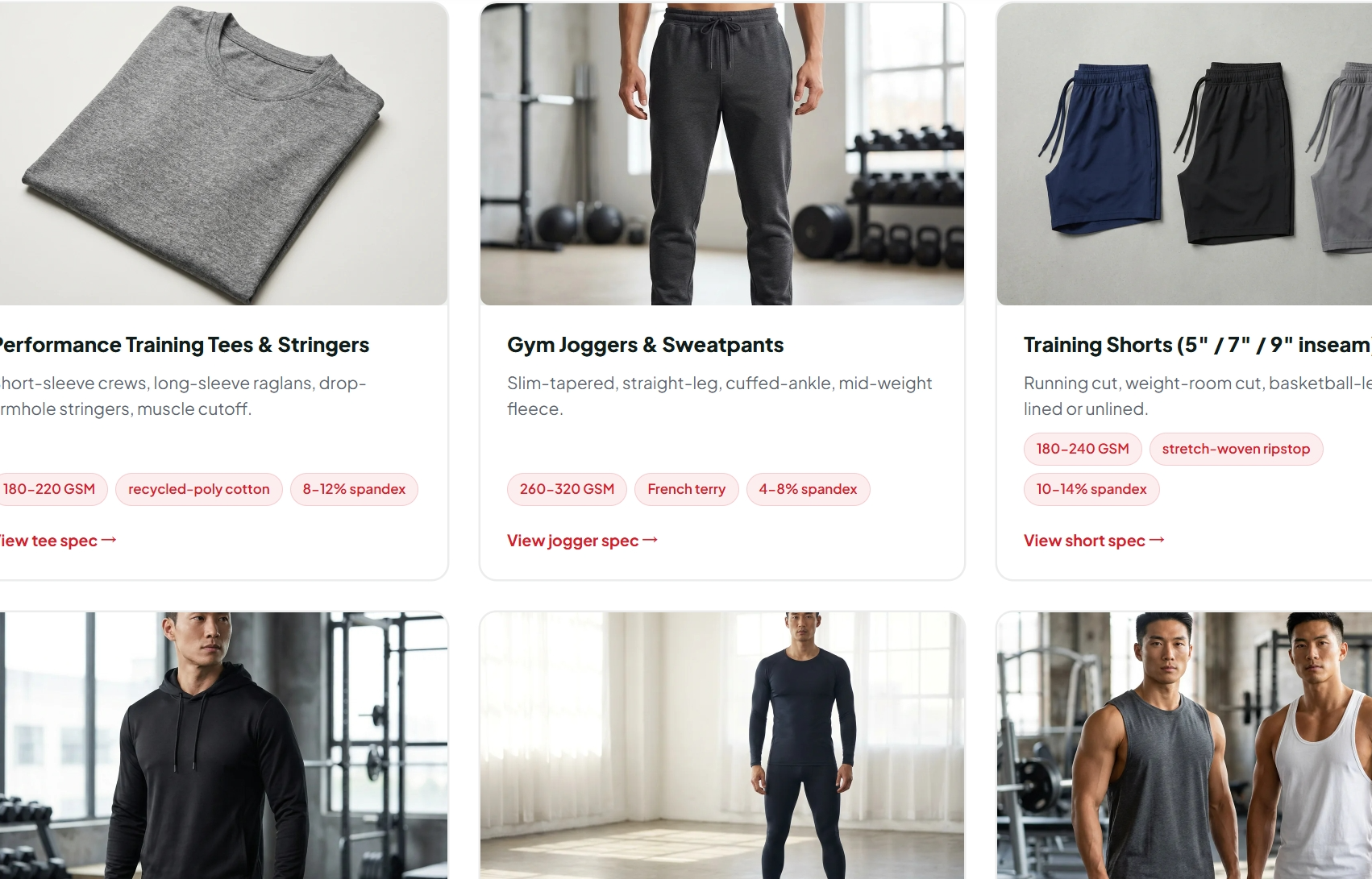

高成長コア——女性用レギンス、ヨガパンツ、スポーツブラ、ブラトップセット。これが需要エンジンだ。女性用アクティブウェアは、あらゆる主要市場調査で最大の売上シェアを保持している。トレンドではない。カテゴリ全体の重力の中心だ。

拡大成長レーン——メンズジョガー、トレーニングショーツ、テクニカルTシャツ、ハイブリッドアスレジャーベーシック。SKUレベルでのアクティブウェアブランド競争が最も速く動いているのがメンズレーンだ。スリムフィットとクロスオーバースタイリングがその成長を後押ししている。新シルエットが次々と参入し、バイヤーも反応している。

プレミアム成長ニッチ——コンプレッションタイツ、リカバリートップ、ワークアウト後サポートレイヤー。パフォーマンスアパレルは2026年に推定477億米ドル規模。セグメント自体は小さいが、マージンは高く、顧客の継続期間も長い。

アクティブウェアの価格プレミアムストーリーテリング——サステナブル素材・リサイクル繊維ラインは標準品に対して明確な価格上乗せが可能だ。モデスト向けフィットネスラインも存在感を増している。現時点では、このポジショニングレーンは市場での評価が低い——つまり、早期に動くブランドには開かれた空間がある。

📊 インフォグラフィック参照:2022〜2026年の成長曲線、サブカテゴリ別シェア分布、セグメント別最速成長SKUの3パネルを並べると、市場の構造的なストーリーがどの段落より早く見えてくる。

参入戦略は、見出しの数字ではなくこの内訳の中に宿っている。

アスレジャーの主流化とワークスタイルカジュアル化シフト

デニムはクローゼット戦争を無抵抗で負けたわけではない。SKUごと、引き出しごとに追い抜かれていったのだ。レギンスとジョガーパンツは今や、かつてジーンズが当然のように占有していた棚スペースを手中に収めている。

これは文化的な観察ではない。市場構造の出来事だ——その背後にある数字は無視できない。

グローバルアスレジャー市場は2025年に4,250億米ドルに達した。予測では2034年に9,410億米ドル、9.2% CAGRで複利成長するとされている。別の予測では2035年の数字を9,520億米ドルに近いとしている。正確な上限はカテゴリ境界の引き方次第だが、方向性は明確だ。

規模以上に示唆的なのが成長速度のギャップだ。アスレジャーはアパレル市場全体の2倍以上の速度で成長している。米国スポーツウェアの成長率は3.0% CAGRに対し、アパレル・フットウェア合算カテゴリはわずか1.3%。このギャップこそが本当の競争シグナルだ。

牽引力:ワークスタイルのカジュアル化

パンデミックがこのシフトを生み出したわけではない。フォーマルなドレスコードの下で、すでに形成されつつあった構造変化を加速させたのだ。

ハイブリッドワークが最後の摩擦点を取り除いた。オフィス環境が整ったビジネスカジュアルを求めなくなった。すると消費者はそれを買うのをやめた。その支出は汎用性の高いアイテム——朝のワークアウトからスタンディングデスク、カジュアルなディナーまでバッグを替えずに対応できるもの——へと移行した。

MarketResearchFutureは明確に述べている:パフォーマンスアクティブウェアは「ジムの壁を超え、オフィスの床へと進出」し、現在では従来のビジネスカジュアルと同頻度で購入されていると。NPDグループのデータもこれを裏付けている——アスレジャーボトムスは米国の多くのクローゼットで1対1の比率でジーンズを置き換えている。

製品ミックスもこの行動を反映している。レギンス、ジョガー、テクニカルトップスがアスレジャーウェア売上の60%超を占める。Tシャツ単体でグローバルカテゴリ売上の38.51%を占める。これらはコアのベーシック——頻繁に買われ、定期的に買い替えられ、季節のファッションサイクルに左右されない。

プロダクト戦略への示唆

汎用性はここではマーケティングの切り口ではない。実際の購買動機そのものだ。

消費者が重視するのはストレッチ回復性、通気性、柔らかな肌触り——スポーツ特化のパフォーマンス仕様ではない。アスレジャー内で最も成長の速いサブタイプはヨガウェアだ:低負荷、スタジオにも適し、買い物、リモートワーク、カジュアルな外出にも違和感なく馴染む。

このスペースでプロダクトポジショニングを考えるなら、商業的な方向性は具体的だ:

すっきりとしたテーパードシルエットの4ウェイストレッチレギンスとジョガー

ジムウェアではなくオフィスウェアとして読めるようなニュートラルカラーパレット

控えめなブランディング——この購買文脈では、静かなロゴがスポーツグラフィックよりも支持される

アスレチック機能を前面に出さない柔らかく通気性のあるニットトップス

コアの需要ドライバー——ワークスタイルカジュアル化とハイブリッドワーク規範——はトレンドではない。消費者がファンクショナルドレッシングをどう考えるかの永続的なリセットだ。パフォーマンス仕様のハローを追いかけるのではなく、その現実に合わせたSKUラインアップを構築するブランドは、流れに逆らわず流れに乗っている。

ハイブリッドフィットネスモデルとホームワークアウトウェア需要の急増

ジムは消えなかった。2つの場所に分裂したのだ——スクワットラックがある場所と、リングライトとスマートフォンスタンドがある場所に。

2026年までに、ハイブリッドフィットネスはもはやパンデミック時の代替手段ではない。これがデフォルトのモデルだ。フィットネス事業者はインクラブとデジタルメンバーシップを標準セットとして提供するようになった。人々はスタジオ、アウトドアラン、リビングルームの床をまたいでトレーニングを分散させている。このシフトには直接的な製品上の帰結がある:すべてのウェアが両方の場所で機能しなければならないのだ。

洗濯と着用のサイクルが加速した。ハイブリッドユーザーはジムのみのメンバーよりも週あたりのセッション数が多い——週1〜3回のインパーソンデーに加え、短時間のホームワークアウトが積み重なる。つまり、より多くのレギンス、ブラ、トップスが洗濯に回る。多目的でクイックドライの製品はもはやボーナス機能ではない。これがベースラインだ。

「カメラ映え」は今やプロダクト仕様

製品ブリーフを変えたのはここだ:ワークアウトは今や撮影される。Zoomクラス、TikTokクリップ、YouTubeのフォローアロング——ホームワークアウトのかなりの部分がスクリーン上で行われる。視覚的なパフォーマンスは今や真の技術要件だ。

重要なスペックは具体的だ:

スクワットや動的な動作でも透けない高オパシティ・最小限のシアー素材

圧縮されたスマートフォン画面でも鮮明に映るカラーブロック・高コントラストデザイン

9:16縦フレームに対応した——まとまりがあり、すっきりとした、意図的な——マッチングブラ&レギンスセット

GymsharkはDTC成長の大きな部分をまさにここで構築した。シームレスでボディコンタードなセット。コレクションとしてドロップされた季節ごとのコーディネートカラー。カメラ映えするグルートコンタアリング構造。これらは偶然ではない。ハイブリッドアクティブコミュニティがコンテンツを使用・共有する方法を中心に構築されたマーチャンダイジングだった。

商業的なアップサイドは明確だ。マッチングセットのバンドル販売は、トップスとボトムスを別々に販売する場合と比べて平均注文額を25〜40%引き上げる。「ハイブリッドウィークパック」や「オンラインクラス入門キット」として打ち出せば、この数字はさらに強まる——週に複数のカメラ映えするウェアを必要とするユーザーをターゲットにできるからだ。

ここへの参入ポイントを探しているブランドは覚えておいてほしい:ハイブリッドフィットネス層はニッチではない。2026年におけるジムウェア消費者需要の成長エッジだ。それが生み出す製品ブリーフは、季節のファッショントレンドを追いかけるよりも、より具体的で、より防御可能で、より再現性がある。

パフォーマンスファブリックテクノロジーとウェアラブルデータの融合

肌に触れる生地がセンサーアレイになりつつある。これは2030年のプロダクトロードマップ項目ではない——今まさに出荷されており、市場は急速に動いている。

グローバルスマートテキスタイル市場は2022年に43億米ドルに達し、18% CAGRで2026年には66億米ドルへと向かっている。成長の大部分を牽引しているのはスポーツ・健康用途だ。心拍数、筋肉の酸素飽和度、関節角度、姿勢、局所皮膚温度を——動きながら——計測するウェアが実用化されている。

ファブリック・ウェアラブルスタックの機能

商業的な論理はシンプルだ。スマートウォッチやGPSユニットは広範なメトリクス——ペース、全体的な心拍数、大まかなカロリー推定——を捉える。しかし、身体のどこにストレスがかかっているかを特定することはできない。

スマートコンプレッションウェアがそのギャップを埋める。レギンスに組み込まれたひずみセンサーは、関節全体への負荷の分散を検出する。また、繰り返し動作のエラーがケガに発展する前に警告する。MITのデジタルニットテキスタイル研究はさらに進んでいる——圧力感知ニットが生地表面から直接姿勢と動作パターンを読み取る。データ出力は外部IMUが生成するものと同等だ。

結果として生まれるのは階層化されたパフォーマンスシステムだ:

- ウェアラブルデバイス:ペース、VO₂代理指標、全体的な心拍数

- スマートテキスタイル:局所圧力マップ、筋活動パターン、歩行非対称性、皮膚温度変化

この2つのデータストリームを組み合わせることで、パーソナライズされたトレーニング負荷とリアルタイムの受傷リスクアラートが生まれる。どちらのデバイス単体では実現できないことだ。

その構造

パフォーマンスe-テキスタイルは既存の基盤の上に構築される。ベースはポリエステル/スパンデックスブレンド——ポリエステル80〜90%、エラスタン10〜20%。合成ベースは繰り返しの洗濯に耐える。また、センサーと肌の安定した接触のための4ウェイストレッチを維持し、埋め込まれた電子機器から水分を遠ざける。つまり、本格的なアスリートが期待するファブリックパフォーマンスを犠牲にすることなくセンサーが追加できる。

この分野を注視するブランドにはもう一つのシフトを押さえておいてほしい:サステナブルなスマートテキスタイル開発が今やパフォーマンス向上と並行して進んでいる。研究者たちはトリボエレクトリックおよびピエゾエレクトリックのエネルギーハーベスティング繊維をパフォーマンスファブリックに直接織り込んでいる。動きと摩擦がセンサーに電力を供給する。これによりバッテリー依存が解消され、充電休憩なしにトレーニングセッション全体を通じてデータ収集が継続する。

この収束——パフォーマンスファブリックテクノロジーとリアルタイムのバイオメトリクス出力の融合——から次の強力な製品プレミアムが生まれる。

ソーシャルコマース、クリエイターエコノミーとマイクロブランドの増殖

店舗という概念は終わった。今やフィードが店舗だ。

グローバルソーシャルコマースは2026年に2.11兆米ドルへと向かっており、29.12% CAGRで成長している。米国のソーシャルコマース単体で今年1,000億米ドルを超える。TikTokショップはその234.1億米ドルを占める。これらはディスカバリーの数字ではない。購買の数字だ。

行動シフトは明確だ:世界の買い物客の70%がソーシャルプラットフォームを通じて購入している。82%が主要な製品リサーチチャネルとしてソーシャルメディアを活用している。スクロールが検索バーに取って代わった。チェックアウトボタンは今やコンテンツの中に存在する。

クリエイターパートナーシップはセールスチャネルであり、マーケティング予算の一行目ではない

eMarketerはこれを明確にしている。クリエイターパートナーシップはSKUレベルのトラッキングを持つダイレクトセールスツールであり、ブランド認知施策ではない。Amazonの2026年ガイダンスも同じことを言っている。単発キャンペーンの実施をやめ、長期的なクリエイター関係を構築し、売上と顧客生涯価値で測定せよ、と。

このモデルは独立系アクティブウェアブランドに真の優位性をもたらす。8万人のロイヤルフォロワーを持つトレーナーがカプセルドロップを立ち上げられる。ショートフォーム動画とライブストリームコマースを通じてプッシュする。コンバージョン率は従来のeコマースをはるかに超える。ライブショッピングのコンバージョン率は最大30%。標準的なeコマースは2〜3%だ。

これを機能させる仕組みには3つの要素が必要だ:

- 台本らしくないネイティブコンテンツ

- 在庫と需要が一致するリアルタイム在庫同期

- 突然のバイラルスパイクへのフルフィルメント対応

後の2つを省けば、最高の瞬間に崩壊する。

今参入するDTCフィットネスブランド向けのプレイブックはクリエイター・アフィリエイトハイブリッドだ。TikTokとInstagramで需要を生み出す。アプリ内チェックアウトでコンバージョンをさばく。限定カラーウェイと連動した季節ごとのチャレンジ型ドロップがバイヤーを呼び戻す。アクティブウェアの既存卸売配送網は?任意だ。コミュニティは?必須だ。

サステナビリティ規制とエシカルサプライチェーンのプレミアム化

規制は許可を求めない。到来する。そして市場はその周りを再編する。

EUグリーンクレイム指令は今まさにサステナブルアクティブウェアを再形成している。「エコフレンドリー」「グリーン」「意識的」といった曖昧な表現は欧州全土の製品ページから削除されつつある。代替表現はサードパーティによる検証が必要で、ライフサイクルに基づき、方法論が明示されなければならない。「従来のポリエステルよりグリーン」といった比較クレームは、規制審査に耐えうる同条件の根拠が必要だ。曖昧なサステナビリティストーリーは単なるポジショニングリスクではない。コンプライアンスリスクだ。

このプレッシャーはEU国境で止まらない。小売業者とソーシングプラットフォームは規制当局より先に動いている。SMETA監査、GRS認証、OEKO-TEX文書化は、優先フィットネスアパレルサプライヤーの条件からベースラインのオンボーディング要件へとシフトしている。検証済みのクレームがなければ棚への掲載はない。ルールはそれだけシンプルだ。

20〜30%の価格プレミアムをもたらす認証バンドル

データが示すのはこうだ:コアアクティブウェアラインにGRS + OEKO-TEX Standard 100 + SMETAを組み合わせたブランドは、同等の非認証製品より20〜30%高く価格設定できている——しかも売上数量に大きな損失はない。

プレミアムは信頼の圧縮に由来する。認証は消費者が正当性を評価するための認知的負荷を取り除く。グリーンウォッシュリスクが購買決定から排除される。小売業者はキュレーテッドな棚に認証ラインを優先して配置する。ハンタグのGRSロゴは、使用済みプラスチックボトルから完成品のレギンスに至るリサイクルポリエステルの全経路にわたるチェーン・オブ・カストディコントロールを示す。

価値観でフィルタリングするジムウェア消費者需要にとって、この認証スタックはマーケティングではない。購買基準だ。

マージン保護が生まれる場所

リサイクル繊維と認証コストは初期費用が高い。相殺は構造的だ:

認証を売上上位20%のSKU——ヒーローレギンス、スポーツブラ、コアTシャツ——に集中させる。消化率が最も予測しやすい場所に認証ボリュームを集中させる。

GRS認証リサイクルポリエステルとGOTS認証オーガニックコットンの価格を安定させるため、コンプライアントミルとの長期契約を締結する。

懐疑的なバイヤーへのサステナビリティクレーム正当化に必要な有料コンテンツ費用を削減する信頼シグナルとして認証を活用する。

規制面もビジネスケースをさらに強化する。ドキュメント対応済みのサプライチェーンを持つブランド——ティア2・ティア3まで把握したジムウェアメーカーのマッピング、2年ごとに更新されるSMETA監査、LCAベンチマークの環境負荷データ——は、2020年代後半にEUおよび英国の規制が強化される中、出荷停止・製品回収・小売業者からのチャージバックリスクが低くなる。その安定性はマージンラインに実質的な価値を付加する。ただし標準的なフィットネスアパレルのコストモデルには現れない。

リサイクルPETのデータはバージンポリエステル比でGHG排出量30〜50%削減を示す。オーガニックコットンは従来品比で水使用量80〜90%削減をもたらす。これらは単なるサステナビリティレポートの数字ではない。小売業者の精査——そして今や規制当局の精査にも——耐えうる検証可能なLCAインプットだ。

今参入するブランドへの示唆

サードパーティ検証の位置づけが変わった。もはや差別化要因ではない。主要なEUおよび英国のeコマースプラットフォームへの掲載、小売業者のサステナブルキュレーテッド棚への掲載、NGOや規制当局によるグリーンウォッシング調査からの保護のための参入要件だ。

参入要件は明確だ:GRSスコープおよびトランザクション証明書、主要ファブリックグループ全体のOEKO-TEX Standard 100、製造パートナーへのSMETA 2または4ピラー監査、認証コンテンツのパーセンテージが記載された部品表の内訳をバイヤーに提供するスタイルごとの文書パック。

このインフラを早期に構築したブランドはコンプライアンス以上のものを手に入れる。棚上のトレーサブル商品の割合を増やそうとしている小売業者は、認証ラインに優れた視認性と正価販売のポジションを与える。これは非認証の競合が持てない交渉力だ。アクティブウェアブランド競争がコモディティ端でマージンを圧縮しているカテゴリにおいて、割引なしで20〜30%のプレミアムを維持する能力こそが構築すべき事業上の堀だ。

未開拓機会1:インクルーシブサイジングとマタニティパフォーマンスライン

150億〜200億米ドルのギャップは隠れない。ただそこにあり、誰かが主張するのを待っている。

プラスサイズアクティブウェア市場は2028年までに200億〜300億米ドルに達すると予測されている。パフォーマンスマタニティウェアがさらに20億〜30億米ドルを上積みする。このセグメントは標準的な女性用アクティブウェアより2〜3ポイント速く成長している。にもかかわらず、大手ブランドのほとんどは今もこれを後回しにしている。

根本的な問題がある。大手スポーツウェアトップ5のほぼすべてがパフォーマンスラインを2XLで打ち切っている。高サポートのスポーツブラはDDを超えることがほとんどない。マタニティ特化のテクニカルウェアは少なく、機能不足で、しばしば季節の傍系コレクションに埋もれている。需要に対してエンジニアリングが追いついていないのだ。

バイオメカニクスデータはこのギャップのコストを示している。Dカップ以上の女性の60〜70%が運動中の乳房痛を報告している。ブラサポートの不備は胸部の垂直変位を50〜100%増大させる。これはワークアウト時間の短縮と全体的な運動参加の減少につながる。些細な不満ではない。リアルな活動の障壁だ。主流ブランドはまだ誰もこれに完全に対応していない。

顧客経済性が投資の明確な根拠を示す:

プラスサイズDTCバイヤーはストレートサイズ顧客より1.5〜2倍高いリピート購入率を示す

専用フィットブロックでXS〜4XLのサイズライン全体を展開するブランドは、12ヶ月以内にサイズ14以上の顧客CLVが2〜4倍に上昇する

産前から産後の移行期を中心に構築されたマタニティパフォーマンスプログラムは、標準的な一回購入者の3〜5倍のライフサイクルCLVを生み出す

ここのギャップは技術的なものであり、単に商業的なものではない。それを埋めるには、非線形グレードルールを持つ専用カーブフィットブロック、バンド30〜46・BカップからHカップに対応したシームカップスポーツブラ構造、そして「バンプフレンドリー」なストレッチ素材ではなく特定のトリメスターのために構築されたマタニティレギンスパネルが必要だ。「時速10kmでDDからGカップをサポートすることをテスト済み」といった検証済みパフォーマンス仕様を公表するブランドが、このスペースが混雑する前に占有することになる。

未開拓機会2:メンズアスレジャーとテクニカルリカバリーギア

メンズアクティブウェアは数十億米ドル規模の市場だ。大手プレイヤーはこれを誤って捉えてきた。

数字がそれを物語る。主要な欧米市場でのアスレジャー購入全体の35〜45%をメンズが占める。これは2030年代初頭までに1,500億〜2,000億米ドルの機会を示唆している——より広いカテゴリと並行して約9〜10% CAGRで成長している。これにコンプレッション・リカバリーセグメントを加えると——2024年の11.4億米ドルから2034年には19.4億米ドルへと成長する見込みで——テクニカルリカバリーのサブセグメントはさらに速く、8.2〜12.8% CAGRで成長する。

ギャップは需要にあるのではない。製品にある。

ナイキ、アディダス、アンダーアーマー、2XUがパフォーマンスレーンを占有している。コンプレッションタイツは機能する。しかしコンプレッションタイツのように見える——クリニカルな美学、重いブランディング、クロスオーバーアピールゼロ。2XUのリカバリーギアを着て通勤する男性は着替えを忘れた人に見える。誰も解決していないのはまさにその問題だ。

誰も作っていない3つのSKU

ホワイトスペースは明確だ:

ストラクチャードパフォーマンスジョガー——クリーンなライズ、トラウザーライクなシルエット、抗菌加工付き4ウェイストレッチ、6.7インチスマートフォン対応の隠しジッポケット。チノパンのように見えて、トラックパンツのように機能する。

抗菌トレーニングショートシステム——ゾーンドコンプレッションを提供する内蔵コンプレッションライナー付きのボンデッドアウターシェル。30回以上の洗濯サイクルでテスト済みの抗菌処理。

ポストワークアウトリカバリーパンツ——マットファブリック、落ち着いたニュートラルカラー、ふくらはぎと大腿四頭筋をターゲットにした段階的コンプレッション。帰宅通勤を含むトレーニング後2〜4時間の着用に対応して構築。

ポジショニングは明快だ:「オフィスでも通用する、ジムで証明された。ギアに見せないビルトインリカバリー。」

そのブリーフを中心に構築するブランド——ニュートラルカラー、トーナルロゴ、隠れたユーティリティ——はトレンドを追いかけていない。カテゴリリーダーが広大に空けたままにしているスペースを主張しているのだ。

未開拓機会3:サーキュラーファッションと検証済みリサイクル繊維トラック

米国で廃棄される衣類・繊維製品の15%が再利用またはリサイクルのために回収される。残りは埋め立てに向かう。これはサステナビリティの危機ではない。製品のギャップだ——目の前に置かれたまま。

ここに緊張がある。Z世代とミレニアル世代の買い物客の65〜70%がサステナビリティが購買に影響すると言う。しかし価格とパフォーマンスが最終的な取引を決める。ラグジュアリーブランドはサーキュラーパイロットを実施してきた。ニッチなエコラベルはrPETを中心に完全なアイデンティティを構築してきた。市場の中間——マスおよびミッドティアパフォーマンスアクティブウェア——はほぼ何もしていない。価格同等性での検証済みリサイクル繊維オプションなし。トレーサビリティなし。ハンタグに印刷された曖昧なグリーン表現だけ。

それが参入すべきギャップだ。

「検証済み」が要求するもの

文書なしでサーキュラーポジションを構築しようとすると仮定する。それは今やコンプライアンスリスクであり、競争優位ではない。実行基準は具体的だ:

GRS認証rPETとリサイクルナイロン——使用目的に応じて30〜100%ブレンドされた使用済みPETボトルと産業廃棄ナイロン。完全なチェーン・オブ・カストディ書類が必要。

ケアラベルのバッチレベルQRコード。各コードのリンク先:GRS認証ID、素材源泉のオリジン、LCA由来のバージン相当比CO₂e削減量。

Reverse Resourcesなどのプラットフォーム上に構築されたデジタルトレーサビリティインフラ。1スキャンで完全な経路が表示される:廃棄物源泉 → リサイクラー → 糸 → ミル → フィットネスアパレル工場。

Circular Fashion Partnershipは商業規模でのデジタルトレーシングを通じて100トンを超えるテキスタイル廃棄物を追跡した。インフラはすでに存在する。ほとんどのブランドがまだそれを製品開発プロセスに接続していないだけだ。

ボリュームが存在する場所

B2Bがスケールへの最速経路だ。企業の調達チームがRFPにリサイクル繊維含有量とトレーサビリティ要件を直接記載している——制服、ブランデッドマーチャンダイズ、チームキット向けに。ブティックフィットネススタジオは、スタッフとメンバーウェアの両方で自社の価値観に合ったベンダーパートナーを探している。これらは繰り返し発生する高ボリュームのアカウントだ。現在のアクティブウェアサプライヤーリストにサーキュラーオプションはほぼ存在しない。

製品戦略は明確だ:

専用のリサイクル繊維パフォーマンストラックを立ち上げる——GRS裏付きのrPETレギンス、リサイクルナイロンタイツ、コアトレーニングTシャツ

メインラインと同価格または控えめな10〜15%アップで価格設定する

すべての価格プレミアムを検証済みリサイクル含有量と衣服一枚あたりの定量化された炭素削減で裏付ける

Woolmarkのサーキュラリティデータは、衣服の着用回数を増やすことで環境負荷を最大68%削減できることを示している。耐久性を単なる製品特性としてではなく、環境クレームとして活用せよ。

サステナブルアクティブウェアトラックは2020年代後半には新SKUローンチの25〜30%を占める可能性がある。検証済みのサーキュラーインフラを今から構築するブランドはその数字を追いかけることはない。設定する側になる。

結論

数字は嘘をつかない。タイミングもまた然りだ。

フィットネスアパレル業界は一時的なスパイクを経験しているのではない。止まる気配のない5つの力に駆動された構造的リセットを経験している:

ライフスタイルへの統合

テクノロジー組み込みファブリック

クリエイター主導のディストリビューション

サステナビリティのプレミアム化

規模よりスピードが報われるDTCモデル

まだこの市場への参入を迷っているとしたら:テーブルの上に何があるかを見てほしい。これは近接するほとんどのカテゴリを上回るCAGRで成長する、数千億米ドル規模に達すると予測される業界だ。インクルーシブサイジング、メンズアスレジャー、サーキュラーファッションという3つの未開拓セグメントが依然として広く開いている。適切なポジショニングと真の確信を持つブランドは今動ける。

アスレジャー市場の拡大は完璧な条件を待っていない。あなたも待つべきではない。

次のアクションは調査ではない——決断だ。セグメントを選べ。アングルを検証せよ。市場がまだ見ていないものを作れ。

窓は開いている。問題はあなたがそこを通り抜けるかどうかだ。